Decreto 50.248/2026 altera recolhimento do FOT a partir de abril

O governo do Estado do Rio de Janeiro alterou no término de 2025 as regras de contribuição das empresas beneficiárias de incentivos fiscais ao Fundo Orçamentário Temporário (FOT), como já informado no blog da Múltipla, através da Lei 11.071 de 22/12/2025.

O FOT é pagamento compulsório de um complemento de ICMS, que até esta mudança correspondia ao percentual de 10% da diferença entre o regime normal de apuração e o regime especial ao qual o contribuinte estiver sujeito. Ou seja, um pedágio para quem possui algum benefício tributário de ICMS.

Agora, através do decreto 50.248/2026, o fisco regulamentou as mudanças detalhando a sistemática de recolhimento do FOT já a partir do dia 1 de abril, como previsto.

A norma intensifica a arrecadação estadual e ajusta gradualmente os percentuais de contribuição em alinhamento ao novo modelo tributário nacional.

A depender do enquadramento fiscal, empresas que usufruem de benefícios fiscais devem observar:

- Incremento gradual no volume de contribuição ao FOT ao longo dos próximos anos, alterando o fluxo financeiro.

- Necessidade de reavaliar o enquadramento no regime tributário e identificar se permanece dentro das exceções de alíquota reduzida.

- Obrigatoriedade de adequar contratos, renovações e novos pedidos de incentivo às alíquotas atualizadas.

Abaixo as modificações realizadas através do último decreto e como impactam as empresas em cada artigo:

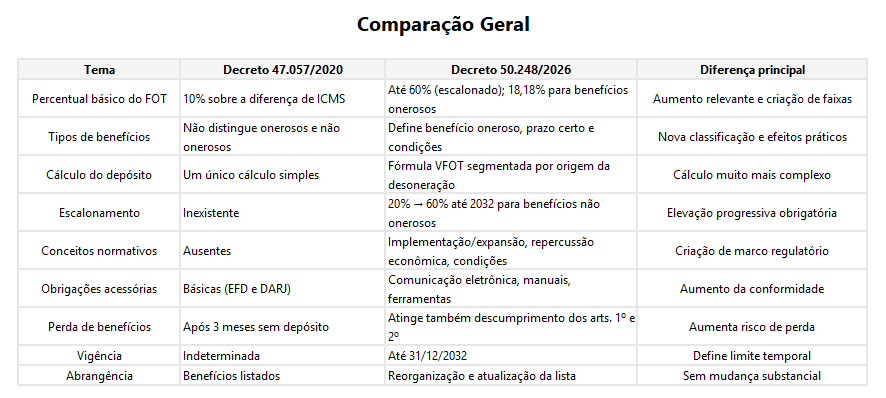

Art. 1º — Abrangência de benefícios

2020: lista extensa; regras idênticas às do FEEF; exclusões preservadas.

2026: reorganiza toda a redação, sem alterar conteúdo material relevante.

Conclusão: mudança apenas redacional, sem impacto material.

Art. 2º — Percentuais e regras de depósito

Onde ocorrem as maiores alterações:

2020: Depósito sempre = 10%.

2026: Cria três regimes distintos:

- Benefícios NÃO onerosos (regra geral):

20% em 2026

25% em 2027

27% em 2028

30% em 2029

40% em 2030

50% em 2031

60% em 2032 - Benefícios ONEROSOS:

18,18% fixo e depende da comprovação de ônus conforme LC 214/2025 - Novas concessões pós-2025:

Não podem usar o regime reduzido e aplicam obrigatoriamente o escalonamento.

Conclusão: mudança profunda, altera a base econômica dos benefícios.

Art. 2º-A — Inclusão de conceitos normativos

Criado pelo Decreto

2026:

- benefício oneroso

- prazo certo (máximo 2032)

- condição

- repercussão econômica

- implementação/expansão de empreendimento

- formas de comprovação pelo contribuinte

Marco jurídico essencial para enquadrar benefícios entre 18,18% × escalonamento.

Art. 3º — Obrigação de depositar

2026: amplia definição: inclui quem “detém o direito à fruição” e reforça que até quem possui benefício não usado no período pode ser obrigado

Art. 4º — Cálculo do FOT

2020: Diferença do ICMS × 10%.

2026: Criação da fórmula VFOT = (A×W)+(B×X)+(C×Y)+(D×Z):

A = desoneração de benefícios onerosos (18,18%)

B = desoneração de benefícios não onerosos (20%→60%)

C = benefícios excluídos da majoração (10%)

D = benefícios específicos (20%)

Conclusão: cálculo deixa de ser único e vira repartição por benefício.

Art. 5º — Perda de benefícios

Amplia a perda para descumprimento dos arts. 1º e 2º (antes só art. 2º)

Arts. 11-A e 11-B — Conformidade e cobrança

Totalmente novos:

- comunicações eletrônicas

- manuais SEFAZ

- ferramentas de cálculo

- procedimentos preventivos de cobrança

- instauração de processo administrativo

Conclusão: procuram maior rigor no monitoramento.

Art. 14 — Vigência

2026: define vigência até 31/12/2032, o que era indefinido anteriormente.

A equipe da Múltipla Consultoria está à disposição para esclarecer dúvidas e ajudar sua empresa a entender se há impacto na sua rotina e como fazer para se adequar.