Vale a pena pagar 4% e atualizar antecipadamente o valor dos imóveis no IR?

Resposta: não vale!

Essa atualização só é boa para a Fazenda Nacional, que arrecada 4% do valor atualizado pela pessoa física (PF), e 10% pela pessoa jurídica (PJ).

Já a PF e a PJ não podem utilizar tal valor atualizado para abater o ganho de capital na venda do imóvel. Ou melhor, podem, mas de forma escalonada: se vender em até 3 anos, não aproveita nada (isso mesmo, terá jogado fora os 4% pagos); e só aproveita todo o valor atualizado após 15 anos!

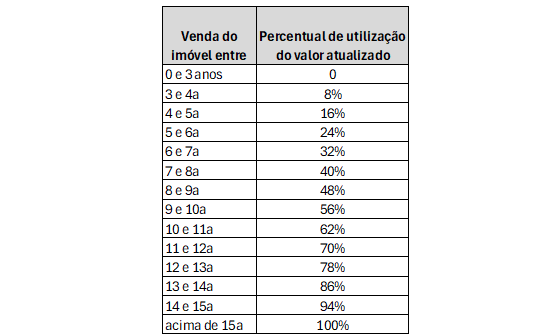

A tabela abaixo mostra esse escalonamento:

Como dito, uma atualização para valor de mercado em 2024 só poderá começar a ser usada em 2027. Até lá, o valor pago de IR será descartado.

Se o imóvel for vendido em 2034, somente se poderá usar 50% do valor atualizado.

A integralidade do valor atualizado, somente após 15 anos. Agora, vamos fazer uma conta: será que para vendas em períodos longos valeria a pena a atualização?

Novamente, entendo que não.

Se considerarmos um CDI de 10% ao ano (nada absurdo no Brasil, estamos acima dessa taxa há alguns anos), esses 4% pagos em 2024, se aplicados a 100% do CDI, terão se transformado em 16,71% do valor atualizado em 15 anos. Ora, o IR sobre ganho de capital é de 15%! Ou seja, melhor guardar o dinheiro no banco para pagar o imposto em 15 anos, que ainda sobra um trocado…

Para empresas, a conta é a mesma: 10% de imposto antecipado aplicado a uma taxa de CDI de 10% aa, representa 41,77% em 15 anos. Ora, considerando que a empresa paga, na pior das hipóteses, 34% de ganho de capital, a antecipação não faz sentido…

Em resumo, essa antecipação só é boa para o governo, pois não perde nunca e ainda arrecada um valor adiantado para cobrir os seus déficits.