Reformas e derramas: no final a banca sempre vence

“(…) em 1681, ano em que os tributos brasileiros representaram 50% das receitas totais do reino, o pagamento de juros representou 25% do total das receitas (contra 46% do que era pago na época em que mudou a dinastia) – e aumentando o quanto possível os pagamentos a nobres e funcionários – nesse mesmo ano alcançaram 40% das despesas (eram 25% em 1641).

Essa política fiscal mostra com clareza o sentido da ação metropolitana: arrancar dinheiro da economia produtiva do Brasil e transferir o máximo possível para o funcionalismo e a nobreza agrária do interior da metrópole.”

Jorge Caldeira em “História da Riqueza no Brasil”, Ed. Estação Brasil, 2017, página 104.

Quer entender o presente, olhe para o passado. Vamos falar das reformas de 2021, mas vale o passeio pela história do país.

Como se pode ver no trecho destacado acima do excelente livro do Jorge Caldeira, já no Século XVII o segmento produtivo da sociedade bancava o privilégio de poucos.

Nessa época, o Brasil era então um território hostil, nos primórdios de sua colonização, com atividade produtiva baseada na plantação de alguns poucos produtos, alguma atividade – ainda tímida – de mineração, engenhos de açúcar e criação de gado; tudo muito incipiente.

O território ainda era pouco ocupado: quem queria produzir precisava se aliar às diversas tribos indígenas, e a ajuda da metrópole (a capital do reino, em Portugal) era nenhuma. Sequer estabilidade política o reino provia, dado que os moradores do Brasil vivam às voltas com invasões espanholas, francesas, holandesas, além das escaramuças com tribos inimigas.

Mesmo diante de tal cenário, nessa época, a produção do Brasil contribuía com 80% da receita total de Portugal, e recebia apenas 20% de investimentos.

Para se ter uma ideia, segundo o autor, em 1647, dois anos após o início das revoltas contra a invasão holandesa, com os moradores do Brasil bancando sozinhos todo o custo da guerra, Portugal enviou cobradores de impostos para a região, e nenhum soldado.

Nos séculos seguintes, com a independência do Brasil, a situação pouco mudou.

O mesmo autor acima mencionado, em sua excelente biografia sobre o Barão de Mauá, o primeiro grande empresário brasileiro, conta o episódio no qual o seu banco, o Banco do Brasil, foi expropriado pelo Imperador D. Pedro II: no dia seguinte à estatização, a diretoria que contava com 3 pessoas, dentre as quais o próprio Mauá, passou a ter 11 integrantes.

Seguindo padrões, tradições, e impotentes diante de tantos privilégios, chegamos em 2021. Os governadores penam para conseguir manter o seu gasto com pessoal em 60% da arrecadação, teto previsto na lei de responsabilidade fiscal.

Em resumo: a maior parte da arrecadação permanece canalizada para os nobres.

As propostas de reforma administrativa em curso, não só a federal, mas também a de estados e municípios, se apresentam tímidas, mantendo privilégios antigos e criando novos.

A estabilidade do servidor tem sido mantida em todas as propostas de reforma. Trata-se de instrumento anacrônico, causador de distorções impossíveis. Um simples exemplo: segundo matéria do Jornal O Globo, edição de 22.09.2021, a Infraero, depois de vender quase todos os seus aeroportos – restam poucos a serem concedidos nesse mês de outubro –, ficará com 4,3mil funcionários que não podem ser demitidos.

Em votação de 5 de outubro de 2021, a ALERJ aprovou regras de austeridade para o Estado do Rio de Janeiro em razão do seu regime de recuperação fiscal. Não obstante, no mesmo projeto, aprovou (i) aumento do teto de gastos em 21,67%; (ii) reajuste de salário para os servidores em 24%, referente ao período de 2018 e 2021; (iii) manutenção de triênios (aumento salarial real pelo simples fato de a pessoa continuar com o empregador, o que não deveria ser surpresa, dado não pode ser demitida); (iv) manutenção de licenças prêmio.

Ou seja, até no pacote de austeridade, distribuem bondades.

Nessa toada, qualquer promessa de reforma tributária com redução de tributos é engodo. Difícil de crer até mesmo em promessas de manutenção da carga tributária.

Falando em reformas, temos duas na pauta: as alterações no IR e a PEC 110, essa última, a reforma da tributação sobre consumo.

Sobre a reforma do IR, já tivemos a oportunidade de escrever alguns artigos: chegou embalada na falsa ideia de redução de carga tributária, e se tornou a tábua de salvação para o governo federal aumentar o auxílio emergencial, como fonte de recursos para esse incremento de gasto. Em síntese, o engodo acima mencionado: redução de tributo no discurso, mas aumento na realidade – nesse caso, nem muito disfarçado, pois desnecessária uma inteligência muito aguda para perceber que fonte de recursos para gasto novo só pode ser receita nova.

Depois de aprovada na Câmara dos Deputados, tramita a reforma do IR agora no Senado, o qual se encontra às voltas também com a reforma da tributação sobre o consumo, a PEC 110.

A PEC 110 data de 2019, e o seu texto original previa a substituição de 5 tributos (PIS, COFINS, IPI, ISS, ICMS) por apenas um: o Imposto sobre Bens e Serviços (IBS). A PEC não trata de alíquotas, isso ficaria a cargo de lei complementar, e seria definido depois de um período de transição.

Após dormitar por um tempo, voltaram agora as discussões e com um substitutivo do projeto original: não mais um tributo único de competência da União (os Estados e Municípios nunca aceitaram essa parte), mas um Imposto sobre Valor Agregado (IVA) dual: na prática, dois tributos diferentes com o mesmo nome, um cobrado pela União e outro pelos Estados e Municípios.

O da União fica em linha com o projeto proposto pela Fazenda de união do PIS com a COFINS. E o estadual representando a junção do ICMS com ISS.

A promessa é reduzir a burocracia, a dificuldade para calcular tributos e acompanhar a legislação tributária, mas manter a carga atual, se majorá-la. Difícil crer, naturalmente…

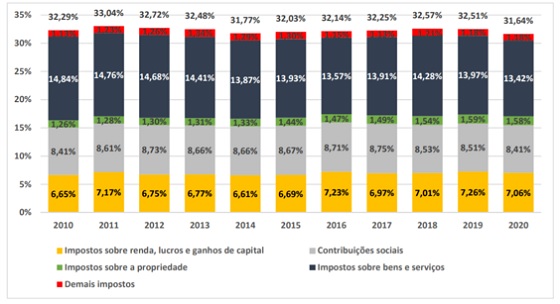

Para mostrar a importância da tributação sobre o consumo no país, vejamos o gráfico abaixo, produzido pela Secretaria do Tesouro Nacional:

O gráfico mostra o percentual da tributação sobre o PIB. A tributação sobre o consumo representa algo próximo de 15% do PIB, e quase a metade da carga tributária total. Considerando que o dragão estatal só cresce, como reduzir essa fonte de receitas?

E nada do que se discutiu até agora indica que a carga será sequer será mantida.

Para começar, cada estado poderá definir a sua alíquota interna (a proposta original era uma definição nacional, através de lei complementar). Além de deixar à disposição dos governadores a possibilidade de aumentar a derrama sobre os contribuintes a fim de bancar (não raro, aumentar) os seus gastos, mantém a esquizofrenia atual de termos 27 alíquotas distintas (e por conseguinte, 27 sistemas legislativos diversos) no país.

A tributação será no destino, e não mais na origem, o que tende a reduzir (um pouco) a guerra fiscal. Isso confere força para os estados consumidores, o que é bom, na medida que motiva a criação de ambientes internos mais amigáveis para o segmento produtivo através de outros incentivos que não os meramente fiscais: logística, desburocratização, mão de obra bem formada, dentre outros.

Um ponto controverso desde o texto original é a previsão de alíquota uniforme para indústria, comércio e serviços. O setor de serviços será severamente penalizado. Isso porque tanto o então IBS, quanto o IVA atual, são não cumulativos, apurando-se débitos na saída e créditos na entrada, para deduzir um do outro. Como na prestação de serviços há pouco crédito a ser deduzido, a sua tributação que hoje está na faixa dos 8,65% (5% de ISS mais 3,65% de PIS/COFINS) vai passar para mais de 25% (ou a alíquota que vier a ser definida).

A proposta segue prevendo um período de transição, no qual conviveremos com ambos os sistemas, o atual e o novo, este com alíquotas simbólicas, a fim de se poder graduar a sua fixação em definitivo. Esse período era de 10 anos na proposta original, e agora já se fala em até 20 anos. Isso significa que durante um bom tempo, no lugar de simplificar, o sistema vai ficar mais complicado, com sobreposição de legislações.

No entanto, sem reduzir gastos, não se pode reduzir receita. Daí que qualquer proposta de reforma tributária só consegue, no máximo, simplificar, nunca reduzir a derrama – em regra, até a aumenta, como vimos no caso do IR.

O ideal seria uma reforma administrativa ampla e verdadeira – e não as reformas cenográficas que temos visto –, para em seguida discutirmos redução de tributos: nas palavras do ministro, “tirar o estado do pescoço do cidadão”.

Enquanto isso não acontece (e em 500 anos de história nunca ocorreu), a banca pode perder para um ou outro participante ocasionalmente, mas no final sempre sai ganhando.