O dinheiro sumiu? Orçamento, uma ferramenta para evitar surpresas

O orçamento pode ser aplicado para vendas, produção ou qualquer outro indicador empresarial. No que se refere ao caixa da empresa, precisamos basicamente prever (e acompanhar) os recebimentos e desembolsos. Esse acompanhamento deve ser realizado com a maior frequência possível.

A tabela abaixo mostra um exemplo de tabela construída para esse monitoramento mensal. As cores utilizadas para formatação sinalizam para o gestor se o indicador está positivo, negativo ou neutro.

Se o realizado está sendo melhor do que o orçado, ótimo. Mas se está pior, melhor descobrir o quanto antes.

O nível de detalhamento do orçamento não deve ser tão pequeno que dificulte a análise dos desvios, e não deve ser tão grande que obrigue os planejadores a um esforço muito grande de previsão de cada categoria financeira.

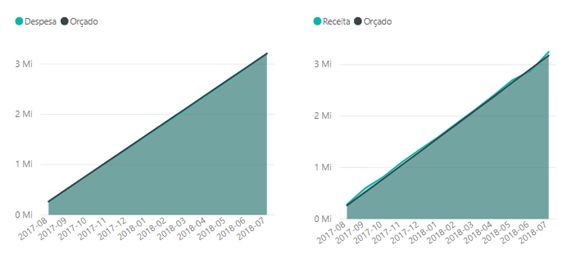

Como os valores podem variar de um mês para outro, é importante também monitorar se os valores acumulados dentro de um período maior estão convergindo ou não para o orçado. Os gráficos abaixo mostram respectivamente os valores acumulados de receita e despesa em comparação com os valores orçados nos últimos 12 meses. Neste exemplo, os recebimentos acumulados ficaram abaixo do orçado em alguns meses, mas no acumulado, convergem para o orçado. Sugerindo que não há ali um desequilíbrio, portanto.

Se os recebimentos estiveram abaixo do previsto é preciso analisar se as receitas estão abaixo do previsto ou se a inadimplência aumentou. Outra possibilidade a ser considerada é ter ocorrido um alongamento dos vencimentos das faturas dos clientes.

Já se as despesas estiverem mais altas do que o imaginado, é importante considerar um corte de despesas ou uma reavaliação dos preços cobrados aos clientes.

Conclusão

Para que a gestão de orçamento funcione alguns pontos são importantes:

- Haver um processo de registro das despesas e receitas adequados dentro da empresa

- Achar o nível ideal (nem muito macro, nem muito detalhado) dos indicadores a serem orçados

- Possuir relatórios que confrontem de forma automática os valores orçados x realizados, fazendo a correlação das categorias de despesas e indicadores orçados

- Criar processos de revisão trimestral dos valores orçados em caso de desvios

Como qualquer previsão de futuro, a construção de um orçamento de caixa envolve algum grau de incerteza. Não há, porém, motivos para pânico se ela não se realizar exatamente da maneira esperada. Isso porém não diminui a importância da gestão de orçamento. Tendo definido o resultado de caixa esperado e monitorando o quanto ele está se desviando com o passar do tempo, é possível agir e se preparar para a situação.