Lucro x geração de caixa

Mas afinal, qual a diferença entre lucro e geração de caixa? Muita gente confunde esses dois conceitos, mas você, que é um empreendedor ou gestor de uma empresa, tem que ter essa diferença bem clara na sua cabeça!

Lucro nada mais é do que a receita menos a despesa. Geração de caixa é o recebimento menos o pagamento. Fácil, não? O conceito não tem mesmo qualquer dificuldade, mas tem empresa fracassa por confundi-los.

Se a empresa vende muito, e tem poucas despesas, terá um bom lucro. Mas lucro, por si só, não enche a conta bancária de ninguém. Se vendo muito, mas minha inadimplência é alta, posso encontrar problemas para pagar minhas obrigações. Ou se o prazo de recebimento das minhas vendas for superior ao prazo de pagamento das minhas compras, da mesma forma, vai faltar dinheiro. A programação da empresa sempre tem que prever que as receitas entrem antes das despesas chegarem.

Se falta dinheiro no meu caixa, pego um empréstimo, entro no cheque especial, começo a ter despesa financeira não orçada, e o meu lucro diminui, ou pior, se transforma em prejuízo. Ou, se a inadimplência se consolida, e parte das minhas vendas se transformam em crédito podre, terei que baixá-las como despesa, e, novamente, meu lucro vai embora…

Se lucrei em janeiro, mas faltou dinheiro no caixa, deixo de pagar o fornecedor, deixo de receber mercadoria, e em fevereiro já não consigo nem mesmo ter receita. Vejam a confusão que é buscar lucro sem controlar o caixa…

Agora, só caixa sem lucro também não resolve. Pode até encher a conta bancária momentaneamente, mas o que interessa para uma empresa duradoura é estabilidade.

Se vendo à vista, e minhas compras só vencem em 30 dias, mesmo com prejuízo, terei caixa positivo num primeiro momento. Claro que quando os boletos chegarem, limpo a minha conta e ainda fico devendo…

Muitas empresas fazem isso de forma contínua, sempre rolando dívidas e antecipando recebíveis. Essa estratégia funciona enquanto o crédito não seca. Chega uma hora em que o buraco está tão grande que o crédito disponível não é suficiente para cobri-lo. Aí não tem jeito, vem a falência…

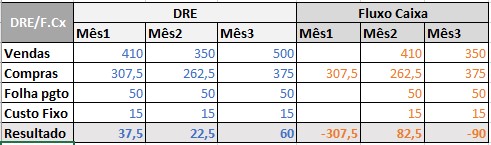

A figura abaixo ilustra o que dissemos:

No exemplo acima, uma empresa vende com prazo de 30 dias para recebimento, e compra à vista. A sua folha de pagamento, como é praxe, vence no mês seguinte, e os custos fixos, idem.

Nessa situação hipotética, a empresa iniciou suas atividades no mês 1. Os números em azul refletem a sua apuração de resultado, e os números em vermelho o fluxo de caixa, de acordo com os prazos de recebimento/pagamento acima mencionados.

Veja que sob o ponto de vista do resultado, a empresa está indo bem (120 de lucro no trimestre). Já sob o ponto de vista do caixa, um desastre (315 de fluxo negativo no trimestre).

Em resumo: lucro sem caixa, significa paralisia, juros bancários, atraso de contas. E caixa sem lucro, significa rombo financeiro a curto ou médio prazo.

Preste atenção nisso e não se perca por falta de compreensão de conceitos e de como funciona o caixa da sua empresa.